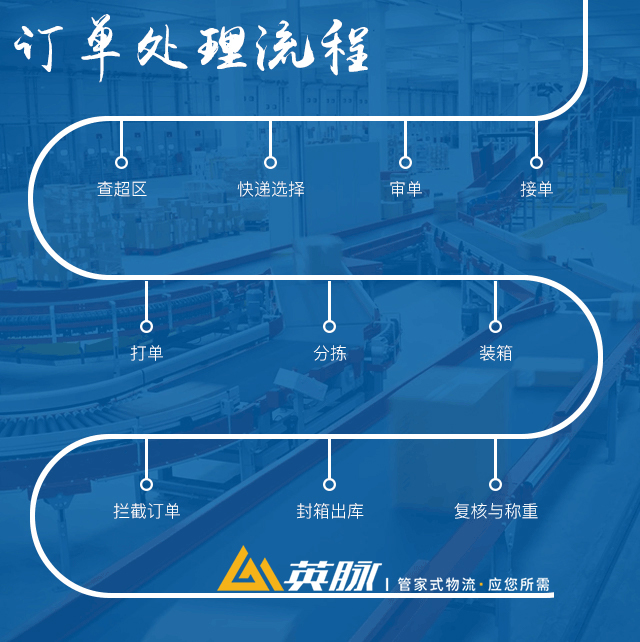

上海貨物運輸公司指出,當下物流行業“第三利潤源”的地位應該已經沒有爭議了,但是對于如何發展好這個“第三利潤源”卻一直讓許多物流運輸公司頭疼。在本文內容中,上海物流公司就來談談如何從物流成本的角度發展物流行業。

其實就我國目前的狀態來看,咱們還是比較“重生產輕流通”的,這就容易導致上海貨物運輸公司的物流成本居高不下,成為許多物流運輸公司發展的短板。

上海物流公司指出,要控制好物流成本就好做好物流成本管理,而這個理念其實是貫穿于制造企業生產經營活動始終,是關系到企業經營戰略目標能否實現的關鍵環節,也是企業綜合管理水平和競爭能力的標志。因此,如何加強和完善物流成本管理,提高物流成本控制水平成為我國制造企業亟待解決的難題。

上海貨物運輸公司表示,物流成本的特性決定了物流成本控制是一項復雜的系統工程。不過好在隨著物流成本節約給企業、給整個社會帶來巨大效益的觀念被逐漸認識,物流成本信息受到了普遍關注。

.jpg "上海物流公司")

目前國內外對于物流成本的核算方法主要有兩種:營運成本法以及作業成本法,前者將物流成本項目確定為運輸費、倉儲費、裝卸費、增值作業費和營運間接費用等五項,通過設置“物流成本”、相關物流作業共同費用與“營運間接費用”等會計科目,設計了物流企業物流成本核算程序;后者則通過業務憑證、會計科目、成本賬簿設置設計了物流企業作業成本法的核算程序。

上海物流公司指出,關于對這兩種成本核算方法的選擇,如果上海貨物運輸公司以業務盈利為目標、物流業務間接費用的比重高、擁有一支高素質的管理和業務團隊、擁有一套合適的作業成本管理信息系統,那么采用作業成本法可獲得相對準確的成本信息并有利于對物流成本的管理。但鑒于目前我國物流運輸公司尚不具備這些條件,采用營運成本法核算物流成本是當前的合理選擇。

滬公網安備 31011202008041號

滬公網安備 31011202008041號